杠杆炒股网站 官宣:保险产品涨价在即

作者 | 果子杠杆炒股网站

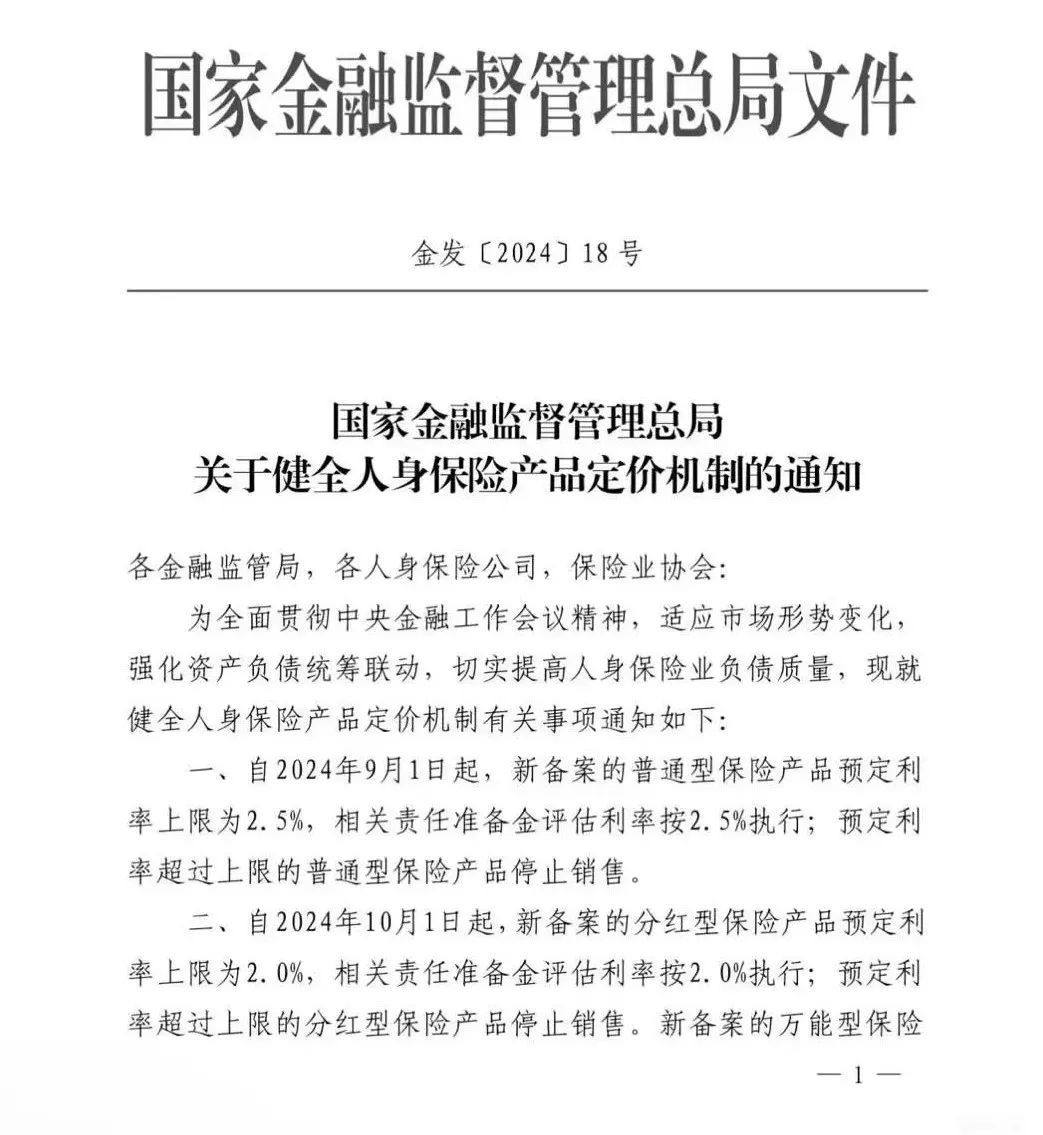

上周五,国家金融监督管理总局正式下发《关于健全人身保险产品定价机制的通知》,官宣了保险产品预定利率下调的决定。普通型保险产品预定利率从目前的3.0%下调至2.5%,这意味着,长期险的保费会普涨10-15%。

一纸文件,保险产品的预定利率回到11年前。也意味着,消费者买保险最便宜的10年结束了。一个时代的落幕。

这次预定利率下调,针对的是全市场的长期险种,其中包括年金险、增额寿、重疾险、分红险、万能险。

划重点:9月1日起,新备案的普通型保险产品预定利率下调至2.5%,预定利率超过上限的停止销售。这里说的普通型保险产品,包括非分红型的年金险、增额寿、长期的重疾险、寿险。

也就是说,从现在起到8月31日,是投保3%预定利率增额寿、年金险的最后窗口期。有的产品,已经收到监管的窗口意见,陆续开始停售了。

在保险行业,预定利率的调整是牵一发而动全身的大事情。我们回顾一下保监会成立以后,保险的预定利率史。

1999年,在经历存款利率大幅下调后,成立不久的保监会紧急发文要求人身保险产品的预定利率不得超过2.5%。这一规定,一直持续了14年。

2013年,保监会将人身保险产品的预定利率放宽至3.5%,为鼓励商业养老,年金险的预定利率可以上浮15%,至4.025%。4.025%预定利率的产品,是这二十多年来消费者买到的最便宜的保险产品。2019年10月,4.025%被叫停,成为绝唱。2019年年初,我们就在公号上发文,说明4.025%的好处。那批跟随我们早早投保的客户,至今还不时有人表示感谢。

2023年7月31日,预定利率3.5%的产品全部停售,保险产品预定利率降为3.0%。

时隔短短1年,保险预定利率将再次全面下调,从3%下调至2.5%,回到1999年后的水平。

预定利率的调整,对保单利益影响有多大?

我们以两款年金险为例做过测算。产品一为4.025%的养老年金,产品二为3.5%的养老年金,同样是35岁女性年交20万,交5年,60岁开始领取年金。假设同样领取到90岁后身故:

产品一的保单利益=317万养老金+183万身故金=500万

产品二的保单利益=287万养老金+137万身故金= 424万

预定利率下调0.5个百分点,保单利益下降了约15%。

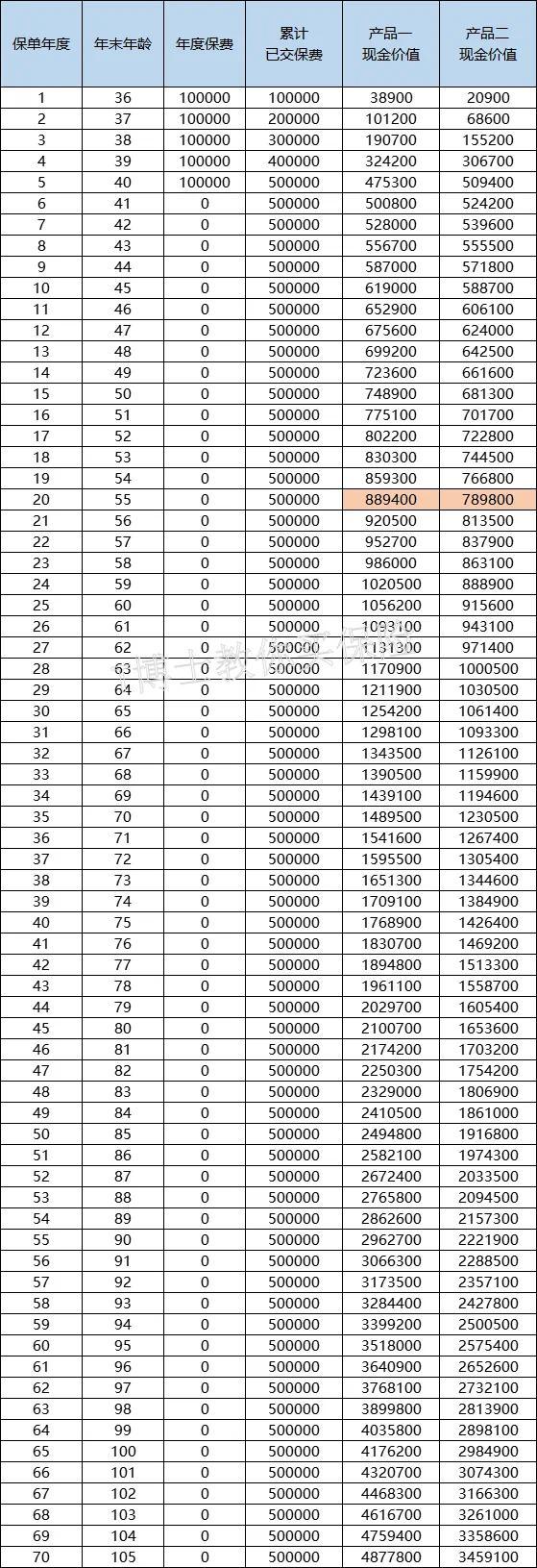

预定利率从3.5%下调到3%,以两款增额寿为例,年交10万,交5年,产品一预定利率为3.5%,产品二预定利率为3.0%,保单第20年,产品一保单利益为88.9万,产品二保单利益为78.9万,二者相差了将近10万。

这次预定利率从3.0%下调到2.5%,保单利益差距会有多大,可以试想一下。

为什么监管会要求下调预定利率呢?这与无风险利率快速下调有很大关系。

这些年来,无风险利率持续下行。就在前些天,国有大行下调了存款利率,5年期定存利率只有1.8%,3年期1.75%,存款利率进入“1”时代。储蓄国债利率也是每年都在调整,目前5年期、3年期也分别只有2.50%和2.38%。长期来看,利率还有下调的空间。

为了防范“利差损”风险,监管不得不下调保险的预定利率。

但相比之下,储蓄险3%的预定利率,已经是当下的“天花板”,可以锁定长期利益。

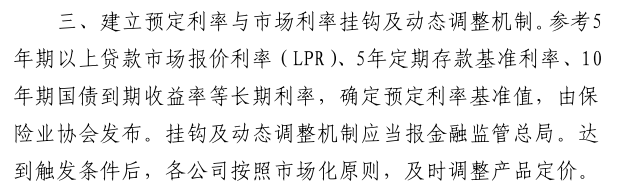

另外值得一提的是,这次通知里,首次提出了建立预定利率与市场利率挂钩以及动态调整的机制。这是什么意思呢?

保险目前的预定利率是由监管机构来指导调整的,它不是和市场利率紧密挂钩的,往往有一定的滞后性,因此在实施新的预定利率之前,会有一定的时间给大家去做决策。

而通知里提出的新的定价机制,要求保险协会参考五年以上的LPR、5年期定存基准利率、10年期国债到期收益率等长期利率,来确定预定利率的基准值,并报金融监管总局。达到触发条件后,各个保司可以自行做调整,依据最新的预定利率来推出新产品。

要知道,这几个参考利率都是比较灵敏的,变化比较频繁。这意味着将来保险的预定利率,会跟随市场利率的变化而调整,迭代新产品。可以预想,将来预定利率再调整,不会像现在这样留给大家太多时间去考虑。

所以杠杆炒股网站,如果你最近考虑长期险,建议在产品全面涨价前投保。